1 minute

Імпорт газу Україною взимку - доцільно і чи реально

Джерело: ЕнергоБизнес

Прогноз ситуації з ресурсами природного газу на ринку ЄС, та оцінка можливості імпорту Україною в І кварталі 2023 року

Екстремально висока ціна на природний газ у Європі і світі вже призвела як мінімум до стагнації економіки. Хоча все більше експертів відзначають ознаки глибокої рецесії в Європі. Уряди європейських країн вживають екстраординарні заходи для послаблення впливу високих цін на газ на населення та промисловість. Це адресна допомога, в тому числі і компаніям на оптовому ринку, зниження податків, обмеження температурних режимів ets. Сподіваємося, що це дасть позитивні результати, і уряди європейських країн подолають цю енергетичну кризу, а підтримка України при цьому не зменшиться.

При визначенні своїх дій на енергоринках, нам, Україні необхідно враховувати ці обставини.

Оскільки ми вважаємо, що наявного ресурсу в підземних сховищах газу (ПСГ) України достатньо для листопада-грудня 2022 р, аналіз сфокусовано на І кварталі 2023 р, як на найбільш ризиковій частині опалювального періоду. Підкреслюємо - прогноз здійснено на підставі аналізу відкритих джерел.

Для моделювання поведінки України під час опалювального сезону 2022/2023 важливо визначити, чи зможе Україна в разі потреби імпортувати природний газ у І кв 2023 р? За відсутності коштів намагання імпортувати газ у IV кв 2022 р примарні.

Прогноз споживання газу в ЄС

Для початку розглянемо прогноз газового балансу ЄС з 1 жовтня 2022 р по 31 березня 2023 р. Очікуване загальне споживання країнами ЄС в І кв 2023 р - 120.2 млрд куб м.

Загальне споживання газу в ЄС у 2021 р (до введення нормування споживання газу) становило 412 млрд куб м. Bloomberg прогнозує, що 2022 р споживання газу в ЄС скоротиться на 55 млрд куб м.

5 серпня 2022 р країнами ЄС ухвалено Регламент про добровільне скорочення попиту на природний газ на 15%.

Згідно заяв ЕК і Європарламенту, план по зменшенню на 15% споживання газу в ЄС з 1 серпня 2022 по 31 березня 2023 рр еквівалентний скороченню споживання на 45 млрд куб м. Розрахунки у кубометрах 15% відповідно до даних споживання газу також дають обсяг 45 млрд куб м. Тому можна припустити, що зниження на 15% є справедливим і при визначенні споживання газу в період серпень 2022 - березень 2023 рр.

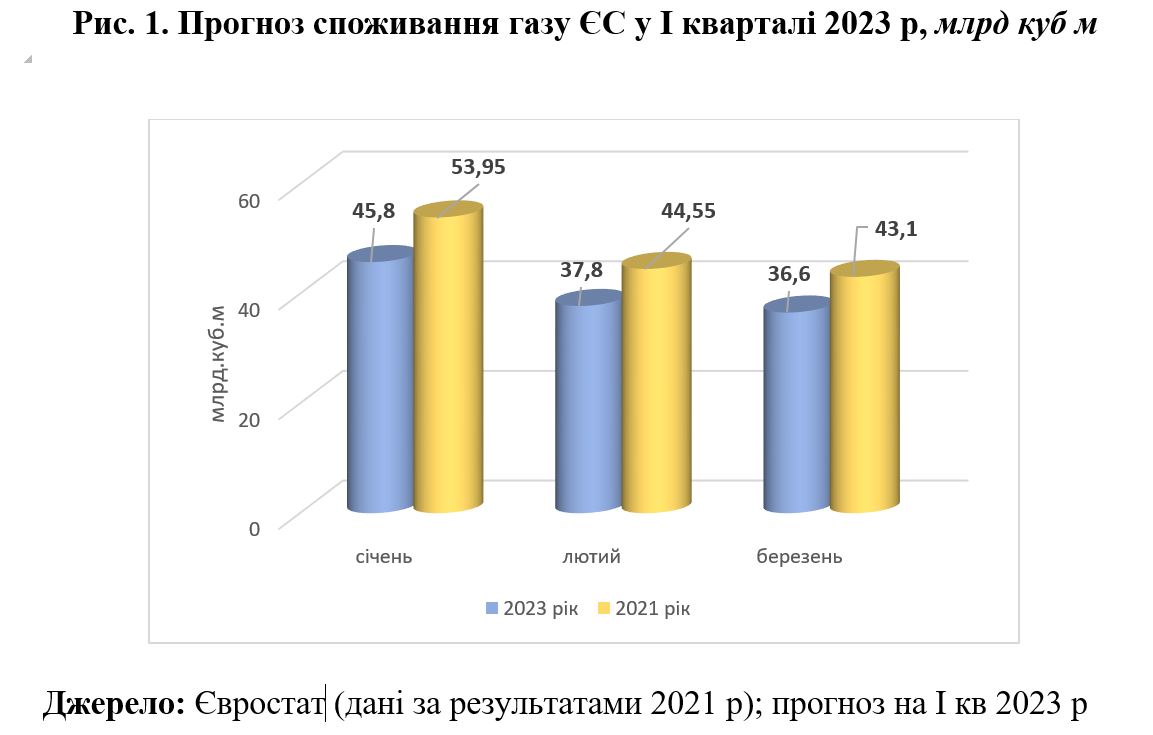

Враховуючи зниження споживання на 15% порівняно зі споживанням у І кв 2021 р (без нормування споживання), обсяг прогнозного споживання у І кв 2023 р становитиме: січень – 45.8, лютий – 37.8, березень – 36.6 млрд куб м (див. рис. 1).

Отже прогноз загального споживання країнами ЄС в І кв 2023 р становитиме приблизно 120.2 млрд куб м. Споживання має бути забезпечено видобутком, запасами в ПСГ та імпортом газу.

Прогноз балансу природного газу в ЄС у І кв 2023 року

LNG і FSRU. Боротьба за нові потужності для імпорту LNG набирає обертів. Різке падіння російського трубопровідного імпорту та перспектива його подальшого скорочення, або повного припинення (за виключенням «Турецького потоку»), призвела до намагання якнайшвидшої реалізації численних проектів. Більшість з них стосуються плавучих установок для імпорту LNG, відомих як FSRU (плавучі установки для зберігання та регазифікації), які можна встановити швидше, ніж наземні стаціонарні термінали. ЄС вже підписано кілька контрактів на довгострокове постачання LNG із США до ЄС (протягом близько 40 років).

Примітно, що Уряд Німеччини підписав меморандум з Uniper SE і RWE Supply & Trading GmbH, які керуватимуть плавучими терміналами в Брунсбюттелі та Вільгельмсхафені, для «тимчасового постачання» LNG (орієнтовний термін введення в експлуатацію – січень 2023 р). Дві компанії також об’єднаються з EnBW Energie Baden-Wuerttemberg AG і VNG AG для імпорту LNG. Іще два плавучі термінали будуть доступні з травня 2023 р, їх розташують в Штаде та Лубміні.

RWE, найбільша енергокомпанія Німеччини, і американська Sempra Infrastructure підписали угоду про постачання LNG з проекту Port Arthur LNG в Техасі. Компанії погодилися укласти 15-річний контракт на постачання/купівлю приблизно 2.25 млн тон LNG на рік з 2023 р.

Є плани щодо п’яти FSRU у Греції, яка прагне стати газовим хабом для регіону південно-східної Європи, а також двох у Нідерландах, двох в Італії (плюс ще два для острова Сардинія) і двох в Ірландії.

FSRU планують використовувати і в інших країнах ЄС, зокрема у Франції, Фінляндії, Естонії, Польщі та на Кіпрі. Прикладів планів збільшення поставок LNG у ЕС чимало.

В той же час відновлення роботи заводу Freeport LNG у США потужністю 15 млн тон/рік перенесено на листопад 2022 р. Зазначимо, в США зростає невдоволення збільшенням експорту природного газу, що призводить до його подорожчання всередині країни і скарг екологів.

Тим часом обсяг постачання LNG у ЄС за І кв 2022 р склав 29.9 млрд куб м. За даними ЄК, постачання LNG за І півріччя 2022 р збільшилось на 19 млрд - до 59.8 млрд куб м.

Розрахунок прогнозного постачання газу в ЄС в І кв 2023 року

Відповідно до звіту ENTSOG, очікується додатковий імпорт LNG в ЄС в обсязі 12 млрд куб м (~130 ТВт-год) в опалювальний сезон 2022/2023. Це дозволяє стверджувати, що в середньому в період січень-березень 2023 р постачання збільшиться на 4 млрд куб м/місяць у порівнянні з аналогічним періодом 2022 р, а саме прогнозоване постачання природного газу у І кв 2023 р становитиме 41,9 млрд куб м: січень - 10+4=14 млрд, лютий – 9.2+4=13.2 млрд, березень – 10.7+4=14.7 млрд куб м.

Враховуючи зроблені припущення, загалом постачання LNG в ЄС в січні-березні 2023 р орієнтовно складе 41-44 млрд куб м.

Видобуток природного газу в ЄС

У 2020 р видобуток газу в ЄС склав 54 млрд куб м (2019 р - 70 млрд куб м). У 2021 р видобуток - 50.6 млрд куб м.

У І кв 2022 р в ЄС видобуток газу сягнув 12.8 млрд куб м, скоротившись порівняно з аналогічним періодом минулого року на 9% (або на 1.2 млрд куб м).

Якщо ця тенденція продовжиться, то в 2022 р очікуваний рівень видобутку країнами ЄС становитиме орієнтовно 46 млрд куб м.

Враховуючи щорічне падіння, у 2023 р обсяг видобутку орієнтовно складе не більше 45 млрд куб м (оптимістичний прогноз). Тобто, в середньому на місяць 45÷12 = 3.75 млрд куб м.

Загалом, припускаючи рівномірний видобуток газу в ЄС протягом І кв 2023 р, прогнозований обсяг його видобутку становитиме 11.25 млрд куб м.

Постачання російського газу трубопроводами

Через Україну. Наразі обсяг транзиту становить 40 млн куб м/доба, тобто 1.24 млрд куб м/місяць.

Якщо припустити, що транспортування Україною продовжиться на тому ж рівні і наступного року, то обсяг постачання в І кв 2023 р до ЄС становитиме: 1.24*3 = 3.72 млрд куб м.

Через Туреччину. Обсяг постачання газу «Турецьким потоком» 2021 р склав 11.6 млрд куб м, або в середньому 32 млн куб м/доба.

За період січень - липень 2022 р обсяг постачання цим маршрутом складав у середньому 44.1 млн куб м/доба, або приблизно 1.3 млрд куб м/місяць.

Нагадаємо - Угорщина уклала контракт з росією, тому постачання за цим маршрутом буде продовжуватись.

Враховуючи вищезазначене, можна спрогнозувати, що обсяг постачання через «Турецький потік» у січні 2023 р буде не менше 44.1*31 = 1367 млн куб м.

Загалом, постачання в І кв 2023 р за цим маршрутом становитиме 1.36*3 = 4.1 млрд куб м.

«Північний потік-1» (ПП1). Потужність трубопроводу ПП1 складає близько 167 млн куб м/доба.

Розглянемо три можливі варіанти постачання газу за цим маршрутом.

Варіант 1 – немає постачання.

Варіант 2 – постачання на рівні 20% від загальної потужності трубопроводу ПП1, а саме: 167*20% = 33.4 млн куб м/доб. В цьому випадку постачання в І кв 2023 становитиме приблизно (33.4*90=3006 млн куб м) 3.0 млрд куб м.

Варіант 3 – постачання на рівні 40% від загальної потужності трубопроводу ПП1, а саме: 167*40% = 66.8 млн куб м/доб. За таких умов постачання в І кв 2023 р ледь перевищить 6 млрд куб м (66.8*90= 6012 млн куб м).

Наприкінці серпня рф на три доби припинила постачання трубопроводом ПП1, посилюючи тиск на регіон, який прагне накопичити газ на зиму. Небезпідставні побоювання, що росія в черговий раз використає газ як зброю, а ремонт – як привід не відновлювати поставки.

«Ямал-Європа». Наразі цей маршрут не використовується.

Трубопровідний газ для ЄС

У 2021 р в ЄС було імпортовано близько 125 млрд куб м трубопровідного газу з інших країн, крім РФ. Зокрема з Норвегії – 79.3 млрд, з Алжиру – 35.4 млрд, з Азербайджану – 6.75 млрд куб м.

Відповідно до плану Європейської комісії REPowerEU очікується збільшення імпорту трубопровідного газу з вище названих країн на 10 млрд у 2022 р - до 135 млрд куб м.

Аналітики Оксфордського інституту енергетичних досліджень вважають, що поєднання імпорту з Азербайджану (через TAP), Північної Африки (насамперед Алжиру) та Норвегії могло б забезпечити додаткові 10 млрд куб м трубопровідних поставок до ЄС, а стійкі високі ціни, безумовно, стимулювали б такі поставки.

У І кв 2022 р постачання газу з інших країн становило приблизно 33 млрд куб м. Очікується, що у 2022 р поставки з Азербайджану загалом становитимуть 12 млрд куб м.

Дані ENTSOG свідчать що постачання з Алжиру за останні місяці 2022 р становить приблизно 95.7 млн куб м/доб.

Норвезькі поставки в середньому протягом 5 місяців 2022 р - приблизно 9.5 млрд куб м/місяць. І вони залишаться високими, не зважаючи на поточне планове технічне обслуговування переробного заводу Kollsnes і родовища Troll.

За даними представника ЄК, постачання трубопровідного газу з інших країн за І півріччя 2022 р збільшилось на 14 млрд куб м порівняно з тим же періодом 2021 р, тобто з 57.8 до 71.8 млрд куб м у І півріччі 2022 р.

Перспективи імпорту на І квартал 2023 р для ЄС

Можна прийняти, що постачання газу у 2023 р буде збільшуватись, враховуючи активну переговорну позицію ЄС та той факт, що 2022 р буде першим роком активної переорієнтації на постачання газу з інших країн (диверсифікація).

Врахуємо, що Європейський Союз уклав меморандум про взаєморозуміння з Азербайджаном, згідно з яким ЄС розраховує отримувати понад 12 млрд куб м на рік додаткових поставок газу з Азербайджану в період з 2023 по 2027 рр.

Крім того, укладено нову угоду між італійською Eni та алжирською Sonatrach, яка дозволить поступово забезпечити збільшення обсягів постачання газу з 2022 р до 9 млрд куб м/рік у 2023-2024 рр.

Єврокомісія та Норвегія 23 червня домовилися «посилити» співпрацю з метою забезпечення додаткових поставок газу з Норвегії до ЄС як у короткостроковій, так і в довгостроковій перспективі. Враховуючи високий рівень видобутку в Норвегії в перші місяці 2022 р (тенденція, яка, як очікується, збережеться до кінця року), — існує великий потенціал для збільшення продажів країнам Європи протягом 2022 р, що дозволить збільшити обсяги постачання майже на 100 ТВт-год (9.5 млрд куб м).

Розрахунок прогнозного обсягу постачання газу в ЄС в І кв 2023 р

Для розрахунку мінімально можливого рівня імпорту в ЄС розглянемо наступні параметри:

а) імпорт 2021 р: 125÷12 = 10.42 млрд куб м/місяць,

б) імпорт в І кв 2022 р: 33÷3 = 11 млрд куб м/місяць,

в) імпорту в І півріччі 2022 р: 71.8÷6 = 11.9 млрд куб м/місяць,

г) прогнозний рівень імпорту за 2022 р (млрд куб м): Азербайджан –12, Алжир – 34.93, Норвегія – 111.69.

Загалом: 12 + 34.93 + 111.69 = 158.62 млрд куб м. Тобто в середньому на місяць: 158.62÷12 = 13.21 млрд куб м.

Враховуючи ситуацію з поточним імпортом з інших країн та інформацію щодо нових контрактів, можна спрогнозувати, що в І кв 2023 р постачання газу з інших країн становитиме орієнтовно 40 млрд куб м.

Газосховища. Загальна робоча потужність газосховищ ЄС становить 1148 ТВт-год, або приблизно 102 млрд куб м. Євросоюзом прийнято новий регламент, який встановлює обов’язковий мінімальний рівень газу в сховищах. Йдеться про їх наповнення на 80% до 1 листопада 2022 р.

Є підстави і впевненість, що план по заповненню ПСГ буде перевиконаний, адже на 20 серпня 2022 р ПСГ були наповнені на 76.51%. Приміром, Німеччина, яка на 22 серпня 2022 р досягла мінімального цільового рівня заповнення підземних газосховищ до 80%, прагне заповнити їх на 95% до листопада поточного року.

Враховуючи поточну швидкість заповнення ПСГ, можна з упевненістю стверджувати, що на 1 листопада в ПСГ країн ЄС буде не менше 85 млрд куб м газу. Ймовірно, що плани по заповненню ПСГ можуть бути і перевиконані.

В той же час, аналітики з британського банку Standard Chartered прогнозують, що сезон закачування газу в Європі має закінчитися приблизно зі 103 млрд куб м у сховищах, чого вистачить для проходження зими навіть у разі повного перекриття ПП1.

Прогнозний обсяг газу в ПСГ країн ЄС в 1 кварталі 2023 р.

Можна розрахувати який обсяг газу, який залишиться в ПСГ на 1 січня 2023 р після споживання в листопаді-грудні 2022 р. Споживання в цей період становитиме 36.07 та 41.79 млрд куб м відповідно. Розраховано з урахуванням плану по зниженню на 15% споживання порівняно зі споживанням 2021 р.

Залишок газу в ПСГ на 1 січня 2023 р складе 7.14 млрд куб м.

Варто враховувати, що до кінця грудня 2022 р закачування газу в ПСГ продовжуватиметься. ЄК передбачає закачування 11 млрд куб м протягом 93 днів з 31 липня по 1 листопада, тобто в середньому 118.3 млн куб м/добу.

Якщо прийняти, що обсяги закачувань будуть рівномірні в листопаді та грудні 2022 р, то додатково буде закачано 7.2 млрд куб м.

Таким чином, станом на 1 січня 2023 р в газосховищах ЄС прогнозується: 7.14 +7.2 = 14. 34 млрд куб м газу.

Загальний газовий баланс ЄС

Враховуючи вище сказане, прогноз газового балансу ЄС на І кв 2023 р буде складатися з таких обсягів (млрд куб м):

- споживання – 120.2,

- видобування – 11.25,

- LNG – 42.5,

- трубопровідний газ з інших країн – 40.0,

- ПСГ - 14.34,

- трубопровідний газ рф (в залежності від варіантів постачання через трубопровід ПП1) - від 7.82 до 13.83 млрд куб м.

З огляду на вищезазначене, ситуація з ресурсом природного газу в ЄС в І кв 2023 р може бути такою:

Варіант 1: 120.2 (споживання) – (11.25 видобуток) + 42.5 (LNG) + 40 (трубопровідні поставки) + 14.34 (ПСГ) + 7.82 (російські поставки) = 4.29 млрд куб м газу, які ЄС потребуватиме для власного споживання.

Варіант 2: 120.2 (спож.) – (11.25 (вид.) + 42.5 (LNG) + 40 (труб.) + 14.34 (ПСГ) + 10.82 (рос.) = 1.29 млрд куб м.

ЄС буде додатково потребувати 1.29 млрд куб м газу для власного споживання.

Варіант 3: 120.2 (спож.) – (11.25 (вид.) + 42.5 (LNG) + 40 (труб.) + 14.34 (ПСГ) + 13.83 (рос.) = - 1.72 млрд куб м.

ЄС матиме надлишок газу в 1.72 млрд куб м.

Прогнози ціни на хабах

Крім ресурсу газу важливу роль для формування балансу газу відіграють ціни. Скажімо, станом на 30 серпня 2022 р, за даними Європейської енергетичної біржі, спотова ціна на найбільш ліквідних хабах THE та TTF становила 315.86 євро/МВт (3353.09 дол./тис куб м) та 312,74 євро/МВт (3319.97 дол./тис куб м) відповідно.

Ціни на місяць наперед на хабах THE та TTF становили 337.24 євро/МВт (3579.34 дол/тис куб м) та 336.64 євро/МВт (3572.98 дол/тис куб м) відповідно.

Різниця місячних ф’ючерсів TTF (Європа) та місячних ф’ючерсів JKM (Азія) станом на 24 серпня становила близько 15 дол. США/млн. британських термальних одиниць, або близько 550.65 дол. США/тис куб м.

Але найбільше нас цікавить інформація про прогнозні ціни на квартали наперед на європейських хабах станом на 30 серпня 2022 р (див. рис. 2).

Станом на 30 серпня 2022 р ф’ючерси JKM на І кв 2023 р становлять: на січень – 80.59 дол. США/млн британських термальних одиниць (2958.46 дол./тис куб м), на лютий 2023 – 80.18 дол. США/млн. британських термальних одиниць (2943.41 дол/тис куб м), на березень 2023 – 74.66 дол. США/млн. британських термальних одиниць (2740.77 дол./тис куб м).

Цікава інформація: Підвищення цін в Європі означає, що торгові компанії мають більше стимулів для відправки туди вантажів LNG для збільшення прибутку. Відмінності в цінах настільки великі, що в деяких випадках трейдери, які уклали довгострокові контракти в Азії, можуть розірвати існуючий контракт, заплатити штраф, але все ж таки отримати прибуток, якщо вони перепродують товар у Європі.

На які обсяги газу може розраховувати Україна

Існує ще чимало факторів і аспектів, які ми враховуємо у розрахунках прогнозу. Всі вони спрямовані на пошук варіантів відповіді на запитання, чи вистачить Україні обсягу газу у І кв 2023 р, якщо його доведеться імпортувати.

Окремо розглянемо напрямок транспортування природного газу в ЄС через Туреччину – Трансбалканський напрямок. І зрозумієте, чому.

За даними ENTSOG, з початку 2022 р середні добові поставки газу з Туреччини в Болгарію становлять 365 539 454.1 КВт/год на добу, або 33.5 млн куб м. Загальна гарантована технічна потужність інтерконектора – 52.5 млн куб м/доба, або 19.1 млрд куб м на рік. Поставки газу з Болгарії в Румунію - 42 468 213.41 КВт-год/доба, або 3.9 млн куб м. Загальна гарантована технічна потужність інтерконектору – 5.2 млрд куб м/рік.

Потужність імпорту газу з Румунії в Україну в точці інтерконектору через Ісакчу становить 122,2 ГВт-год на добу, або 11.2 млн куб м.

Гарантована технічна потужність інтерконектору Румунія – Угорщина становить 4.61 куб млн куб м/доба, або 1.68 млрд куб м/рік.

Потужність транспортування газу до Угорщини на румунсько-угорському кордоні з 1 жовтня буде збільшена майже до 2.5 млрд куб м.

Гарантована технічна потужність інтерконектору Угорщина – Словаччина становить 1.7 млрд куб м/рік. За останні місяці постачання за цим маршрутом майже не здійснювалось.

Станом на 29 серпня 2022 р, газосховища Румунії заповнені на 72.69%, Болгарії – на 60.91%.

Ресурсна частина. Видобуток у Румунії в 2022 р прогнозується на рівні 8.66 млрд куб м. Імпорт – на рівні 2.71 млрд куб м. Споживання газу в 2021 р склало 11.5 млрд куб м, а з врахуванням плану по зниженню споживання на 15% у 2022 р очікується споживання на рівні 9.8 млрд куб м. Потужності зберігання становлять приблизно 3 млрд куб м. Іншими словами - заповнення ПСГ на 72.69% становить 2.18 млрд куб м.

Отже, певний ресурс газу для імпорту в Україну може бути в Румунії: 9.8 (споживання) – 8.66 (видобуток) + 2.71 (імпорт) = приблизно 1.57 млрд куб м). Вільні транспорті потужності для цього на даний момент є.

Перспективним напрямом також виглядає постачання газу з Туреччини через Транбалканський газопровід. Додаткового вивчення вимагає питання наявності газу в Туреччині, оскільки вона постачає змішаний ресурс газу (в тому числі російський). На даний момент є вільні потужності для транспортування цього газу через Транбалканський газопровід в Україну. Крім того, є можливість транспортування цього газу через Угорщину та Словаччину в Україну.

Довідково.

Із запуском інтерконектора Польща-Словаччина, Україна матиме нові можливості для імпорту газу. Польща отримає інфраструктурний доступ до джерел газу, розташованих у Південній Європі, Північній Африці та на Кавказі. Словаччина - доступ до газу з Baltic Pipe (норвезький шельф), LNG-терміналу у Свіноуйсці та LNG-терміналу у Клайпеді.

Після запуску інтерконектора Польща-Словаччина Україна зможе імпортувати з Польщі через Словаччину майже 13 млн куб м/доба (4.7 млрд куб м/рік).

Зазначимо, що в березні Оператор ГТС України збільшив можливість імпорту газ зі Словаччини з 27 до 42 млн куб м/доба. Також з 1 вересня доступні переривчасті потужності для імпорту газу польсько-українським маршрутом. Сьогодні українські замовники мають можливість імпортувати газ зі словацького, угорського та польського напрямків загальним обсягом 54 млн куб м/доба.

На кінець вересня у Польщі заплановано введення в дію ще одного газопроводу – Baltic Pipe, що йде з Норвегії. Його потужність – 10 млрд кум м/рік. Це повністю замінює обсяги, які Польща отримувала від «газпрому». Згідно з планами, після запуску Baltic Pipe матиме пропускну спроможність 2-3 млрд куб м/рік, а на початку 2023 р газопровід вийде на максимальну потужність - 10 млрд куб м/рік.

Ситуація на ринку природного газу Польщі в 2022 р (млрд куб м): споживання -18, видобуток – 5.2, імпорт LNG у Свіноуйсці – 6.2, імпорт LNG у Клапейді - 2 млрд куб м. Якщо скласти існуючі потужності, то виходить 13.4 млрд куб м, а для забезпечення очікуваного споживання потрібно ще 4.6 млрд куб м. Цей обсяг газу буде надходити з Норвегії по новому Baltic Pipe. У червні міністерство Яцека Сасіна, відповідального за державні активи, оголосило, що з норвезького виробництва PGNiG можна отримати до 3 млрд куб м/рік. Іще 2 млрд куб м потужності, зарезервовані PGNiG, мали бути доступними з інших джерел, наприклад, європейської біржі. Обсяги, що надходять із газових родовищ Lotus та датської Orsted, також обговорюються, але не забезпечені -оцінюються максимум у 1.5 млрд куб м.

За нашою інформацією, певні обсяги газу з маршруту Baltic Pipe у 2023 р вже «розписані». Однак, якщо замовлення потужностей на І кв 2023 р по цьому маршруту буде менше його пропускної спроможності, це дасть можливість, при наявності вільних обсягів газу, закупити його для України.

Зазначимо, що польська PGNIG зарезервувала 100% потужностей регазифікації терміналу LNG у Свіноуйсці до кінця 2022 р.

На що може розраховувати Україна

Найбільш вірогідним виглядає варіант з припиненням постачання з росії (варіант 1). У такому разі ситуація для забезпечення споживачів газу в Україні буде достатньо складна. Європа потребуватиме збільшення імпорту по всім напрямам, та/або додаткового зменшення споживання до плану по скороченню споживання на 15%. Також варто взяти до уваги можливість припинення постачання через Україну, що ще більш поглибить кризу.

Також варто враховувати, що ситуація з імпортом LNG може змінитися в залежності від цін на хабах в Європі, які можуть впасти нижче цін в Азії, що перенаправить частину ресурсу з Європи в Азію.

З точки зору України, не варто покладатись на наявність вільного ресурсу на споті в ЄС в І кв 2023 р. Найкращим варіантом є укладання довгострокового контракту на постачання природного газу з постачальниками чи виробниками LNG, що гарантовано забезпечить певний обсяг природного газу для проходження опалювального сезону, як це активно роблять країни-члени та ЄС в цілому. Крім того, ціни в такому довгостроковому контракті повинні бути більш стабільними і, напевно, меншими, ніж ціни на споті.

Тому Україні вкрай необхідно терміново укласти такий довгостроковий договір. Необхідно також враховувати, що найближчим часом платформа для спільної закупівлі газу країн ЄС запрацює, а двосторонній договір дозволить Україні долучитися до таких закупівель і тим самим забезпечити певний гарантований обсяг природного газу.

Україні варто й надалі активно шукати надійних постачальників та укладати прямі договори. Такий договір Україні (бажано, на рівні певної державної компанії під гарантії КМУ, але не «Нафтогаз») потрібно укласти не пізніше кінця 2022 р (краще до початку опалювального сезону в Європі). Якщо Верховна Рада встигне прийняти закон «Про стратегічні резерви енергоресурсів» до кінця 2022 р, це, на наш погляд, допоможе підписати таку угоду.

Проте чим більше часу ми втрачаємо, тим менше можливостей знайти вільний ресурс на ринку. Наприклад, Норвегія зараз немає можливості збільшити постачання газу. За даними ОГТСУ, певний ресурс може бути в Азербайджані. Не менш важливим, є також наявність певного ресурсу газу в африканських країнах, до яких Україна готує візити у рамках активізації відносин із цим континентом.

Також варто звернути увагу на Трансбалканський напрям. За нашими оцінками, певний ресурс може бути в Румунії і, можливо, в Туреччині, однак це питання, як зауважено вище, вимагає додаткового опрацювання.

Варто враховувати, що Азія тільки починає формувати свої запаси газу на зимовий сезон, тому конкуренція в придбанні партій LNG посилюватиметься. Це може призвести до того, що ціни на споті на європейських хабах у І кв 2023 р будуть вищими, ніж найпесимістичніші прогнози. І це також важливо, бо енергетична криза в Європі не закінчиться 31 березня 2023 р. За оцінками як урядів європейських країн, так і багатьох експертів вона буде продовжуватися до кінця опалювального сезону 2023/2024 рр.